Če bo Holding Slovenske elektrarne (HSE) Termoelektrarno Šoštanj (TEŠ) in Premogovnik Velenje namesto leta 2033 (postopoma) začel zapirati že čez dve ali tri leta – o tem pričajo neuradne informacije ki smo jih pridobili na Dnevniku- bi TEŠ 6 lahko postal veliko javnofinančno breme. Kako, če pa ne bo več obratoval? Že, že, toda posojila, ki jih je leta 2012 za gradnjo bloka 6 najel HSE, bodo zapadla šele leta 2038. Ob koncu lanskega leta je bilo po podatkih ministrstva za finance neodplačanih še natanko 296,7 (od skupno 440) milijona evrov posojil za katere s poroštvenim zakonom jamči država Slovenija. HSE, ki sicer glavnico in obresti redno odplačuje, denarja za takojšnje poplačila celotnega kredita nima. TEŠ in Premogovnik Velenje bosta v prihodnjih letih ustvarjala vedno večjo izgubo, ki bi lahko do leta 2033 (če ga ne bi prej zaprli) dosegla celo dve milijardi evrov. TEŠ bi tako lahko zaprli skoraj 30 let pred iztekom njene življenjske dobe in vsaj šest let prej, kot je je predvideno v nacionalni strategiji za predčasni izstop iz premoga.

Sindikalisti in nekdanji direktorji HSE radi poudarijo, da TEŠ 6 davkoplačevalcev ni stal niti centa, saj sta ga doslej v celoti financirala TEŠ in HSE. A to se utegne kmalu spremeniti. »V splošnem lahko ocenimo, da bi predčasno zaprtje vplivalo na trg dela in gospodarstvo ter morebitno unovčevanje državnega poroštva za posojilo TEŠ pri EIB,« so zapisali na finančnem ministrstvu in dodali, da spremljajo tudi stanje neodplačanega kredita. Vprašanja, kako konkretno bi to vplivalo na javni dolg oziroma makroekonomsko situacijo v državi, niso komentirali. Izpostavili so, da so za to temo pristojna ministrstva za okolje, podnebje in energijo, za kohezijo in regionalni razvoj in za naravne naravne vire in prostor, zaposlovanje pa je v pristojnosti ministrstva za delo.

Danes je nedvomno jasno vsaj to, da se gradnja 600-megavatnega bloka ni izplačala. TEŠ 6 ne bo nikoli rentabilen. Za našo državo bi bilo z javno finančnega vidika ugodneje, da ga ne bi zgradili, pač pa bi se vse od leta 2014, ko je TEŠ 6 začel proizvajati elektriko, zanašali na uvoz električne energije. Njegov narodnogospodarski doprinos namreč ne bo nikoli presegel njegovih negativnih javnofinančnih posledic. V nadaljevanju predstavljamo izračune o ekonomiki proizvodnje elektrike v tej termoelektrarni, ki smo jih na Dnevniku naredili skupaj s finančnimi in energetskimi strokovnjaki.

Neizkoriščen potencial

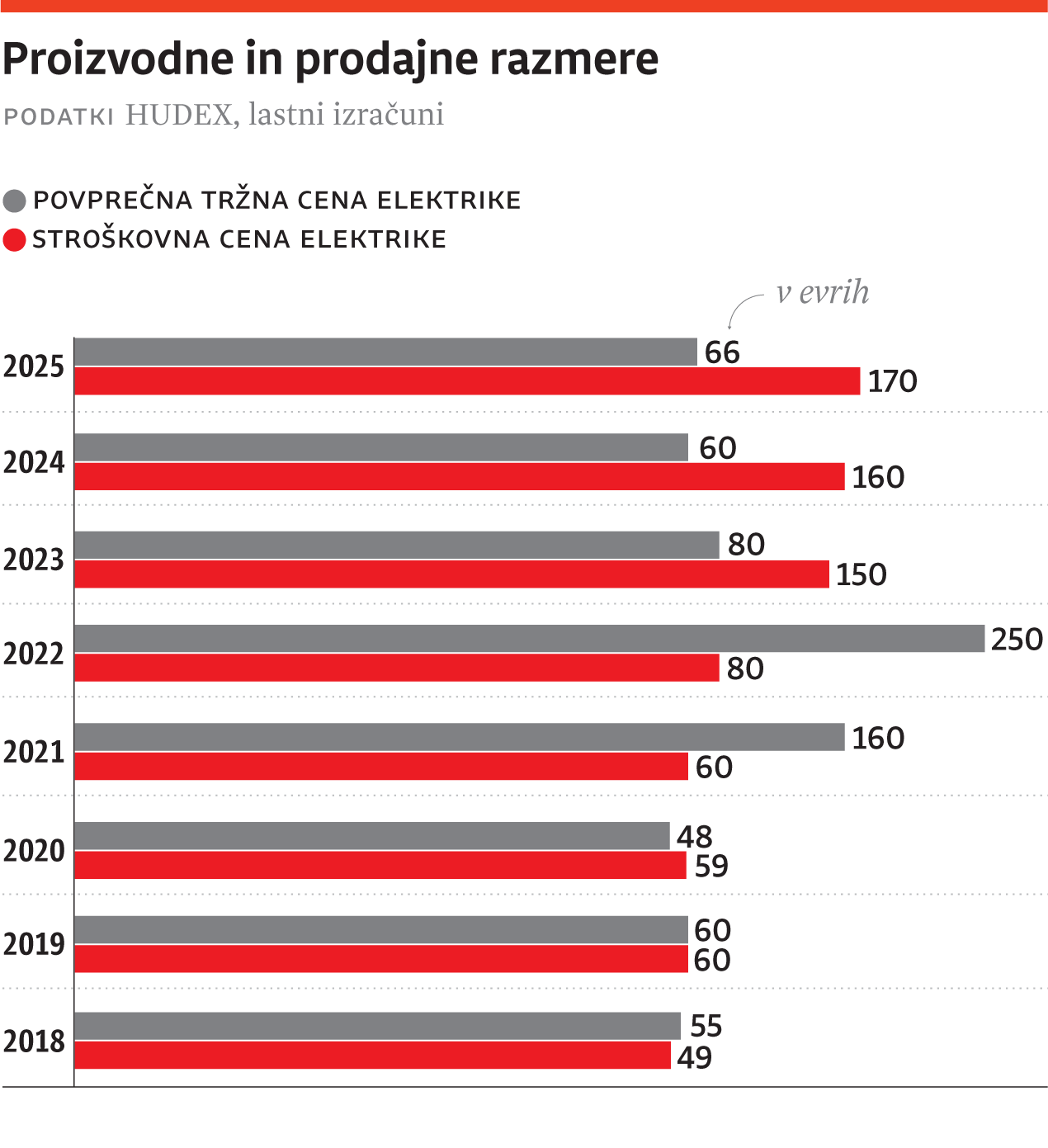

Za poslovanje TEŠ je ključna stroškovna cena proizvedene elektrike v tej termoelektrarni. Če je v danem trenutku cena megavatne ure električne energije na trgu višja kot stroškovna cena te megavatne ure, jo TEŠ lahko proda z dobičkom, če pa je cena na trgu nižja kot stroškovna cena, TEŠ pri prodaji ustvarja izgubo. Za HSE je enako kot TEŠ pomembno tudi poslovanje Premogovnika Velenje, saj sta ti dve družbi medsebojno soodvisni. Pri izračunih, s katerimi smo določili lastno oziroma stroškovno ceno električne energije v TEŠ skozi leta, smo upoštevali stroške materiala, stroritev in dela, skupne odhodke, število zaposlenih v obeh družbah ter v premogovniku še proizvodnjo premoga, v TEŠ pa proizvodnjo električne energije in strošek na megavatno uro. Upoštevali smo tudi povprečno ceno ogljičnih kuponov na trgu v določenem letu in povprečno ceno električne energije na madžarski borzi, a pri tem izpostavljamo, da sta obe omenjeni ceni znotraj vsakega posameznega leta variirali in od poslovne strategije direktorjev HSE, TEŠ in premogovnika je bilo odvisno, kako bodo pri zasledovanju najboljšega poslovnega rezultata zaobjeli te spremenljive faktorje. Zato so naši izračuni lahko zgolj teoretične ocene, saj na Dnevniku ne moremo vedeti, denimo, koliko ogljičnih kuponov in po kakšni ceni so v TEŠ kupili v posameznem letu ter v katerem trenutku so se odločili prodati elektriko.

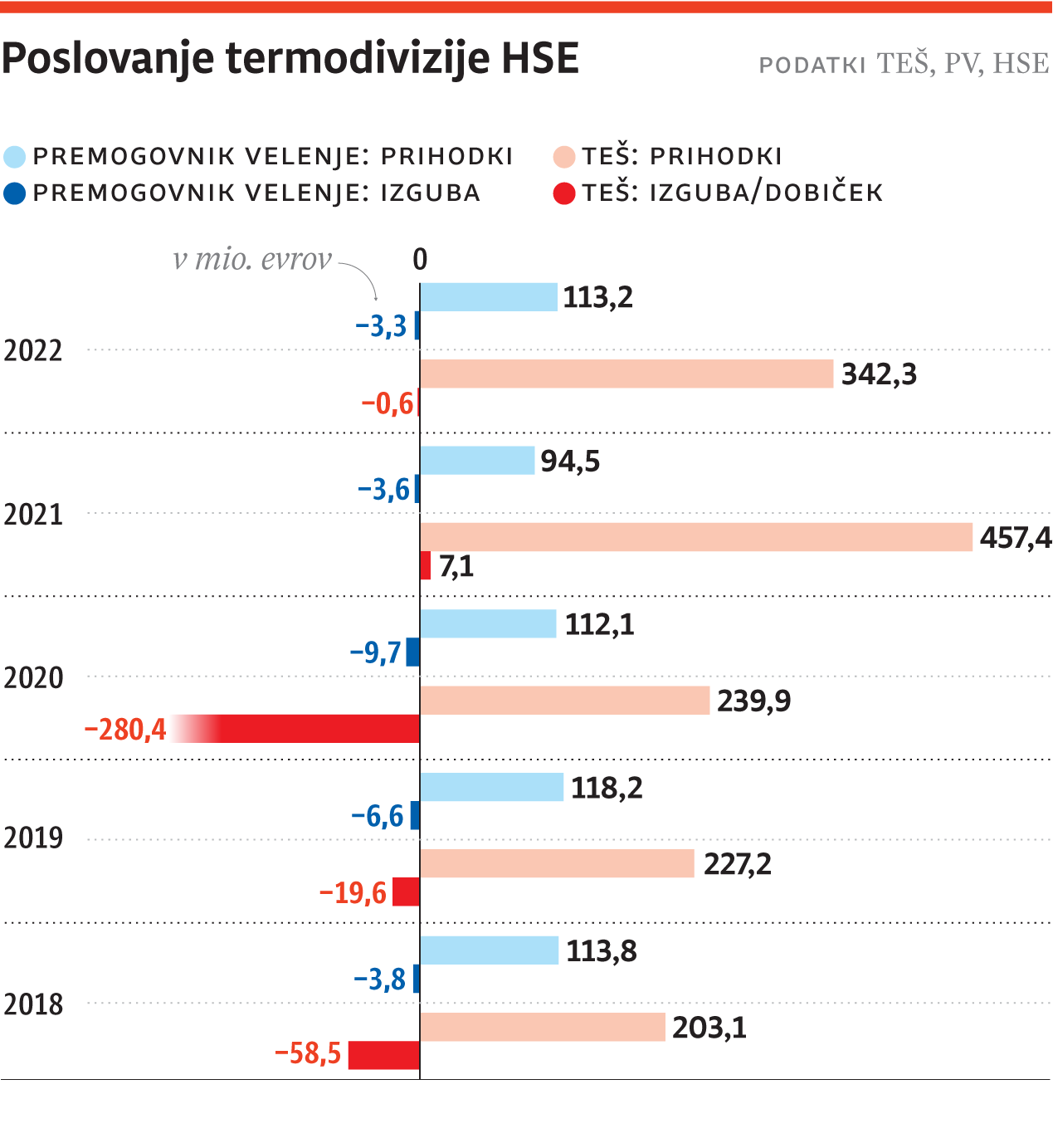

Iz naših izračunov izhaja, da bi lahko od leta 2018 do danes TEŠ ustvarjal dobiček v kvečjemu treh ali štirih letih, dejansko pa potenciala teh let ni izkoristil. Konkretno, leta 2018 je bila njegova stroškovna cena upoštevajoč ogljične kupone okrog 50 evrov na megavatno uro, to uro pa bi lahko v HSE lahko prodali za vsaj 55 evrov ali več. To pomeni, da bi TEŠ tedaj lahko ustvaril dobiček, a poslovni rezultati pričajo, da je to leto ustvaril skoraj 58,5 milijonov izgube, dodatnih 3,8 milijonov izgube je ustvaril tudi premogovnik. Naslednje leto je bila njegova stroškovna cena že nekoliko višja, a tudi cena elektrike na trgu, kar priča o tem, da bi lahko TEŠ posloval s pozitivno nulo. Po poslovnih rezultatih je leta 2019 TEŠ ustvaril skoraj 20 milijonov evrov izgube, še 6,6 milijonov evrov pa premogovnik. Je pa TEŠ v teh letih ustvarjal pozitiven denarni tok (EBITDA).

Kriza kot priložnost

Zaradi nizkih cen elektrike na trgu in višjih proizvodnih stroškov je bilo leto 2020 najslabše leto v zgodovini termoelektrarne. Po naših izračunih je vsaka megavatna uro proizvedene elektrike stala približno 60 evrov, prodali pa so jo lahko za okrog 48 evrov. TEŠ se je to leto za las izognil insolventnosti. Ob začetku pandemije leta 2020 je bila elektrika poceni, saj je gospodarstvo padlo v mrtvi tek in povpraševanja tako rekoč ni bilo. Ko pa je gospodarstvu znova začelo delati s polno močjo in so se potrebe po energiji nenadoma povečale, so cene elektrike poletele v nebo in za vsaj dvakrat presegle stroškovno ceno elektrike v TEŠ.

To je bilo leto energetske krize in ta je bila izjemna priložnost za energetske družbe, ki proizvajajo električno energijo. Če bi tedaj v TEŠ špekulirali in elektriko poskušali prodati na borzi, bi lahko poželi velikanski dobiček, celo odplačali znaten del svojega posojila; če bi denimo TEŠ v letu 2021 vnaprej prodal vso elektriko, ki jo je proizvedel prihodnje leto in enako leta 2022, bi lahko imel vsaj sto do 200 milijonov dobička v vsakem letu, ocenjujejo poznavalci. A v HSE in TEŠ te priložnosti niso izkoristili.

Na HSE so tedaj pojasnili, da so »zaradi vnaprejšnjega časovnega in količinskega ščitenja proizvodnje večjih proizvodnih obratov trenutne volatilnosti na trgu neznatno povezane z rednim poslovanjem, kar velja tudi za družbo TEŠ.« Elektriko so namreč prodali že pred visokimi cenami. Kljub temu je bilo leto 2021 za TEŠ nadpovprečno dobro, saj je zabeležila dobrih 7 milijonov evrov dobička (premogovnik pa, predvsem zaradi določene cene premoga 3,6 milijona evrov izgube), a to zgolj zahvaljujoč sodni poravnavi z graditelji termoelektrarne. Ob tem omenimo, da so v HSE poskušali bilance premogovnika popraviti tako, da so dvakrat, prvič leta 2022 in nato znova leta 2023, povišali ceno premoga, nazadnje na 6,3 evre na gigadžul, a to ni zadoščalo za pokrivanje stroškov.

Vse slabše bo

Dodatno je ekonomiko poslovanja poslabšal še obratovalni čas termoelektrarne: če bi denimo TEŠ lani prve štiri mesece obratoval na optimalni moči, torej TEŠ 6 vsaj na 80 odstotkih polne moči, TEŠ 5 pa na tretjini, bi proizvedla natanko1512 gigavatnih ur električne energije. Proizvedla pa sta samo polovico tega, kar je še dodatno poslabšalo njuno rentabilnost. Razlogi za tako nizko proizvodnjo so bili pomanjkanje lignita in njegova stroškovna cena ter dragi ogljični kuponi.

Zgolj huje bo, kažejo naši izračuni. Glede na naraščajoče stroškovne cene proizvodnje elektrike in cene ogljičnih kuponov ter padajoče cene elektrike na trgu, bo poslovanje TEŠ globoko v rdečih številkah. Letošnje leto bi lahko ob optimalnem poslovanju ustvarili 70 milijonov izgube, naslednje leto 82 in leta 2026 kar 105 milijonov evrov izgube. Ocene o poslovanju TEŠ, ki smo jih neuradno pridobili, so medtem še bolj neizprosne: letošnje leto naj bi TEŠ po lastnih ocenah pridelal skoraj 190 milijonov evrov izgube, naslednje leto 204 milijone leta 2025 pa kar 340 milijonov evrov izgube. Razlike v ocenah verjetno izhajajo iz količine vnaprej prodane električne energije (tega podatka, kot rečeno, na Dnevniku ne moremo vedeti).

»Ekonomika projekta TEŠ 6 je bila vprašljiva že od začetka, iz današnjih cen elektrike pa izhaja, da je cenejša elektrika iz uvoza,« so aktualno stanje izračunali tudi na resornem ministrstvu za okolje, podnebje in energijo. »Ocene in napovedi neekonomičnosti poslovanja termodivizije znotraj HSE je potrebno vzeti zelo resno. Na ministrstvu menimo, da mora družba HSE ukrepati in izvesti vse potrebne aktivnosti, da ne bi prišla v neobvladljive finančne težave, saj ima HSE pod okriljem še druge energetske družbe. To ne bi bilo v slovenskem energetskem ali gospodarskem interesu. Prav zaradi potencialnega ogrožanja družbe HSE, zaradi pričakovanih finančnih težav njene termodivizije, pričakujemo, da bosta družbi HSE skupaj s SDH primerno ukrepali, če se ugotovi, da je ogrožen prvi steber slovenske elektroenergetike,« so opozorili.

Iz SDH so v minulih dneh potrdili, da je ena od možnih rešitev »morebitna izločitev premogovne dejavnosti in dejavnosti proizvodnje električne energije iz lignita na t. i. termoenergetsko družbo (slabo energetiko, op.a.). Podrobnejših informacij o teh upravljavskih aktivnostih pa v tem trenutku ne moremo razkrivati«. x