Vlada je po dolgotrajnih usklajevanjih z reprezentativnimi združenji občin pripravila predlog novele zakona o financiranju občin, ki občinam med drugim prinaša dodatne možnosti zadolževanja, pa tudi višje zadolževanje. Po novem bodo lahko izdale tudi občinske obveznice in se zadolžile v tujini.

Posojila za infrastrukturne projekte bodo lahko najele tudi pri mednarodnih razvojnih bankah, katerih članica je Republika Slovenija. Gre za Evropsko banko za obnovo in razvoj (EBRD), Evropsko investicijsko banko (EIB) in Razvojno banko Sveta Evrope (CEB).

V Skupnosti občin Slovenije pravijo, da gre za odgovor na finančne potrebe občin, zlasti pri večjih infrastrukturnih projektih, kjer razpoložljivi viri zdaj niso zadostovali. Na tak način se tudi zmanjšuje odvisnost od domačih finančnih institucij in potencialno omogoča ugodnejše pogoje financiranja.

Z izdajo občinskih obveznic pa bi se občine lahko zadolžile tudi pri občanih, tako kot se je v začetku letošnjega leta z izdajo ljudskih obveznic pri državljanih zadolžila država.

Na ministrstvu za finance pojasnjujejo, da so občinske obveznice v številnih državah EU postale pomemben vir financiranja in razpršitve virov financiranja za lokalne skupnosti ter imajo pomembno vlogo pri razvoju trga kapitala kot varno sredstvo za vlagatelje. Pri nas je njihovo izdajo predvidela strategija razvoja trga kapitala do leta 2030, pravna podlaga za izdajo pa se vzpostavlja s predlagano novelo.

Izdaja obveznice le, če je cenejša od posojila

Toda kako bi bil ta dolžniški instrument videti v praksi? Zaradi omejenih izkušenj bi način in postopek izdaje obveznic natančneje določil podzakonski predpis. V načrtu je tudi pilotni projekt z eno večjih občin in institucijo, ki je že sodelovala z državo pri izdaji obveznic, da bi na tak način postopke izdaje predstavili drugim občinam in javnosti. Sam postopek izdaje bi sicer vodila kvalificirana zunanja institucija.

Roman Lavtar, vodja sektorja za lokalno samoupravo na ministrstvu za javno upravo, pojasnjuje, da bodo za izdajo občinskih obveznic sicer veljala enaka pravila, kot veljajo za državne. Posebnost pa bo ta, da njihovo izplačilo ne bo enkratno, temveč bo morala občina vsako leto deset let zapored izplačevati lastnikom obveznic določen delež v izognitev morebitnemu kolapsu, če ob zapadlosti sredstev ne bi zmogla vračati. Izdaja bo temeljila na konkretnem izračunu, ali je izdaja obveznic za občino cenejša od najema posojila. Prav tako se bo izdaja obveznic štela v skupni obseg zadolževanja občine, občine pa bodo soglasje zanj morale prehodno pridobiti od ministrstva za finance.

Lavtar množične izdaje zato nikakor ne pričakujejo. Ob tem spomni tudi na slabe izkušnje z začetka devetdesetih let, ko so občine že lahko razpisovale obveznice. Prav tako si ne upa ocenjevati, kakšen bi utegnil biti obseg izdaje. Ministrstvo za finance je obveznice za državljane izdalo v obsegu 250 milijonov evrov z ročnostjo treh let in obrestno mero 3,4 odstotka, kar je več od obresti na bančne depozite. Kakšna bi morala biti donosnost občinske obveznice, da bi bila sploh zanimiva za ljudi, bo stvar konkretnih izračunov. Še bolj kot kapitalska zanimivost bo pomemben vidik zaupanja lokalnih prebivalcev, ki bi na tak način podprli občino, da izpelje določen projekt.

V Skupnosti občin Slovenije pravijo, da so instrumenti, kot so občinske obveznice, že dolgo v uporabi v številnih drugih evropskih državah, kjer so se izkazali kot učinkovito orodje za pridobivanje dodatnih virov financiranja, upoštevaje lokalni strateški razvoj in osebno angažiranost prebivalcev. »Interes za izdajo občinskih obveznic bo verjetno odvisen od velikosti, gospodarske moči, specifičnih razvojnih potreb občin in potreb prebivalstva,« ocenjujejo.

Občine se zavedajo tveganj

Toda sodeč po odgovorih, ki smo jih prejeli od nekaterih mestnih občin, so občine še nekoliko zadržane. V Mestni občini Ljubljana izpostavljajo, da bo moralo pristojno ministrstvo za finance za izvajanje tovrstnega zadolževanja sprejeti tudi ustrezne podzakonske akte: »Šele takrat bomo lahko podrobno ocenjevali, ali je tovrstna možnost zadolževanja za nas izvedljiva in sprejemljiva. Vsekakor pa bodo odločilno in edino merilo čim nižji stroški servisiranja dolga.«

V Mestni občini Maribor opozarjajo, da se izdaja obveznic šteje v kvoto največjega dovoljenega obsega zadolževanja občine: »Zato tega koraka ne moremo obravnavati kot samoumevnega. Odločitev o tem bo sprejeta izključno na podlagi temeljite finančne analize, ki bo pokazala, ali bi bila izdaja obveznic dejansko cenejša in smotrnejša izbira od najema kredita.«

Tudi v Mestni občini Celje pravijo, da bi pri morebitnem razmisleku o izdaji natančno analizirali stroške, tveganja in koristi, pri čemer bi bilo ključnega pomena, da projekti, ki bi se financirali na tak način, prinašajo dolgoročno vrednost za občane. Čeprav so obveznice dodaten dolgoročni vir, z njihovim nakupom pa lahko občani izkažejo podporo lokalnemu razvoju, se zavedajo tudi možnih tveganj: »Dolgotrajne finančne obveznosti lahko obremenjujejo prihodnje proračune, postopek izdaje obveznic pa vključuje stroške, kot so bonitetne ocene, pravne storitve in promocija, ki lahko presežejo koristi, če je obseg izdaje majhen.«

V Mestni občini Kranj izdaje občinskih obveznic še ne predvidevajo. Kot opozarjajo, na občinah strokovnega kadra za izvedbo izdaje obveznic ni in bi bilo treba plačati zunanjega izvajalca. Vprašanje uspešnosti izdaje občinskih obveznic se jim postavlja tudi zaradi majhnosti naše države. Morebitna neuspešnost pa lahko pripelje do (pre)poznega zadolževanja in nelikvidnosti proračuna.

»Obveznice so kot vrednostni papir varno sredstvo za vlagatelje, financiranje prek njihove izdaje pa je bolj transparentno od tradicionalnega bančnega financiranja in javnost v tem postopku pridobi več informacij o projektu, ki bo z obveznicami financiran,« pa menijo na Mestni občini Koper. Če bi se odločili za izdajo obveznic, bi sredstva namenili predvsem za ključne trajnostne in zelene projekte.

»Zadolženost ni skrb vzbujajoča«

Se bodo pa občine lahko v skladu z novelo v prihodnje tudi bolj zadolžile, saj se največji obseg zadolževanja povečuje z deset na 15 odstotkov v predhodnem letu realiziranih prihodkov občinskega proračuna. Občine to možnost v glavnem podpirajo, saj da jim bo omogočila izvajanje različnih naložb v infrastrukturo, za katere sicer ne bi imeli dovolj lastnih virov.

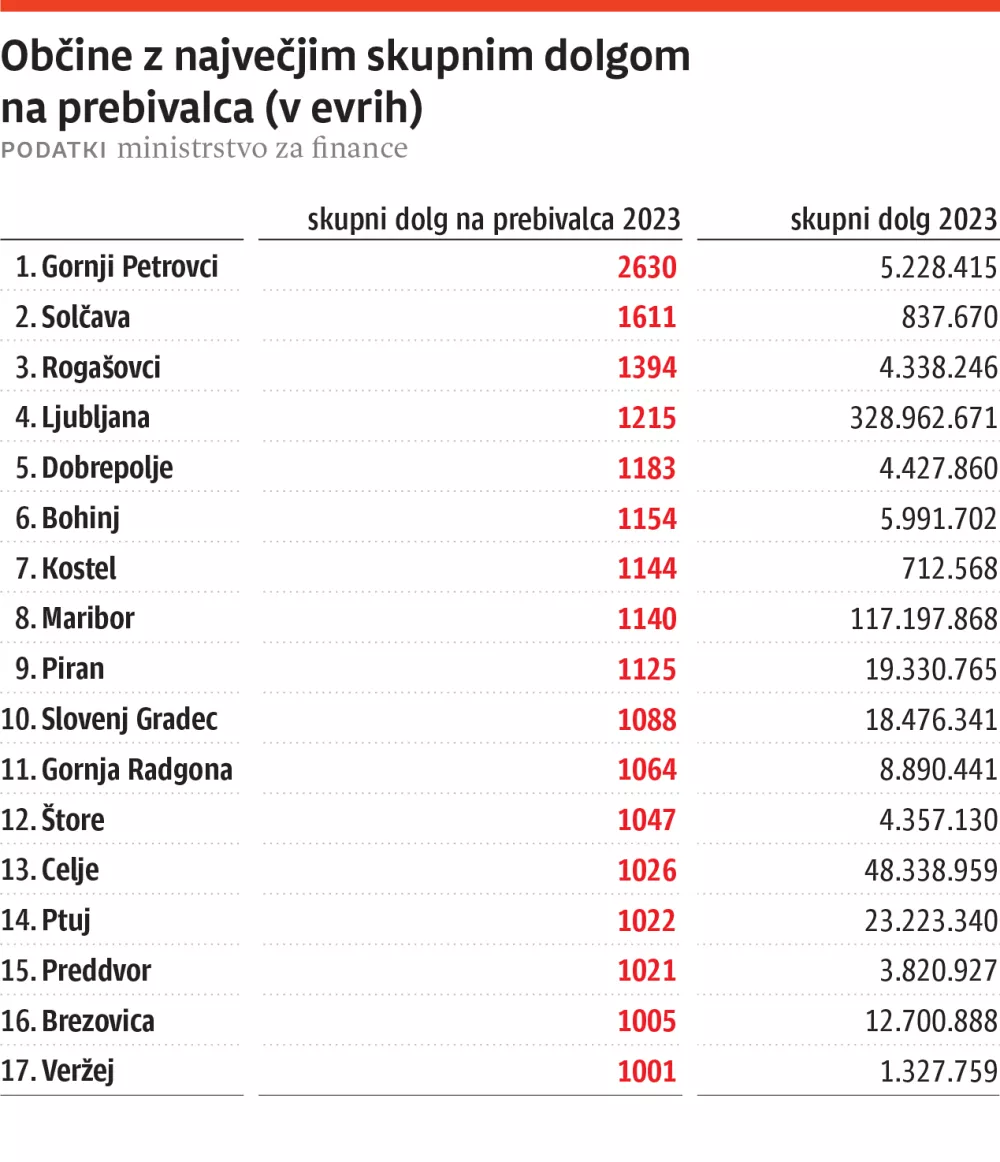

Skupna zadolženost slovenskih občin se zadnja leta nominalno povečuje. Lani je znašala 1,3 milijarde evrov. Toda na ministrstvu za finance ocenjujejo, da obseg skupne zadolženosti občin in pravnih oseb javnega sektorja na ravni občin ni skrb vzbujajoč, ter izpostavljajo pozitivne multiplikativne učinke zadolževanja: »Občine lahko (tudi) s pomočjo zadolževanja izvajajo nove naložbe, ki lahko omogočijo nova delovna mesta, izboljšajo kakovost življenja občanov, gospodarsko razvitost v občini in s tem ustvarjajo BDP.«