V paketu predlaganih davčnih sprememb, ki jih je ministrstvo za finance ta teden poslalo v javno obravnavo, so tudi spremembe v sistemu normirancev. Število samostojnih podjetnikov, ki se odločajo za poenostavljeno ugotavljanje davčne osnove na podlagi normiranih odhodov (in ne dejanskih stroškov), se po podatkih finančne uprave (Furs) iz leta v leto veča. Lani je bilo takšnih že dobrih 84.000 (od skupno 143.300), kar je skoraj šestkrat več kot pred desetletjem. Trend je po mnenju ministrstva tudi posledica privlačnosti sistema kot instrumenta zniževanja davčnih obveznosti, s tem pa predstavlja odstop od načela obdavčevanja po ekonomski moči in posledično enake obravnave zavezancev v podobnih dohodkovnih položajih. »To v neenak položaj postavlja zavezance z drugimi aktivnimi dohodki, ki se vključujejo v letno odmero dohodnine, pomembna pa je tudi primerjava z zavezanci znotraj skupine zavezancev, ki so v sistemu normiranih odhodkov, saj je višina normiranih odhodkov za vse dejavnosti enotno določena, brez upoštevanja vrste dejavnosti z vidika stroškovne intenzivnosti,« pojasnjujejo.

Ministrstvo zdaj za normirance predlaga zaostritev pogojev, kar bo že druga sprememba na tem področju v dobrem letu. Glavna sprememba je nižja dovoljena meja prihodkov tako za polne kot popoldanske normirane s. p.-je. Pri prvih bi se meja z zdajšnjih 100.000 znižala na 60.000 evrov. Normirani odhodki bi bili do 60.000 evrov (zdaj do 50.000 evrov) priznani v višini 80 odstotkov prihodkov, nad 60.000 evrov pa ne bi več pripadali. Zdaj so pri prihodkih nad 50.000 evrov priznani normirani odhodki v višini 40 odstotkov.

Pri popoldanskih normirancih naj bi se prihodkovni prag, do katerega se določijo normirani odhodki v višini 40 odstotkov prihodkov, znižal s 50.000 na 30.000 evrov. Do 12.500 evrov prihodkov bodo normirani odhodki še vedno 80 odstotkov prihodkov. Iz sistema bo s. p. izstopil, če bo v dveh zaporednih letih presegel 120.000 evrov prihodkov.

Prihodki bodo sicer še vedno obdavčeni z 20-odstotno stopnjo dohodnine. Zato je vprašanje, ali bo sprememba dejansko vplivala na manjšo zanimivost normiranstva, ki po mnenju ministrstva lahko predstavlja tveganje nelojalne konkurence klasičnim oblikam zaposlitve in izkrivljanje na trgu dela (fiktivne samozaposlitve, prekarnost).

Podatki Fursa kažejo, da se bo takšna sprememba, če bo sprejeta, dotaknila le majhnega števila zavezancev.

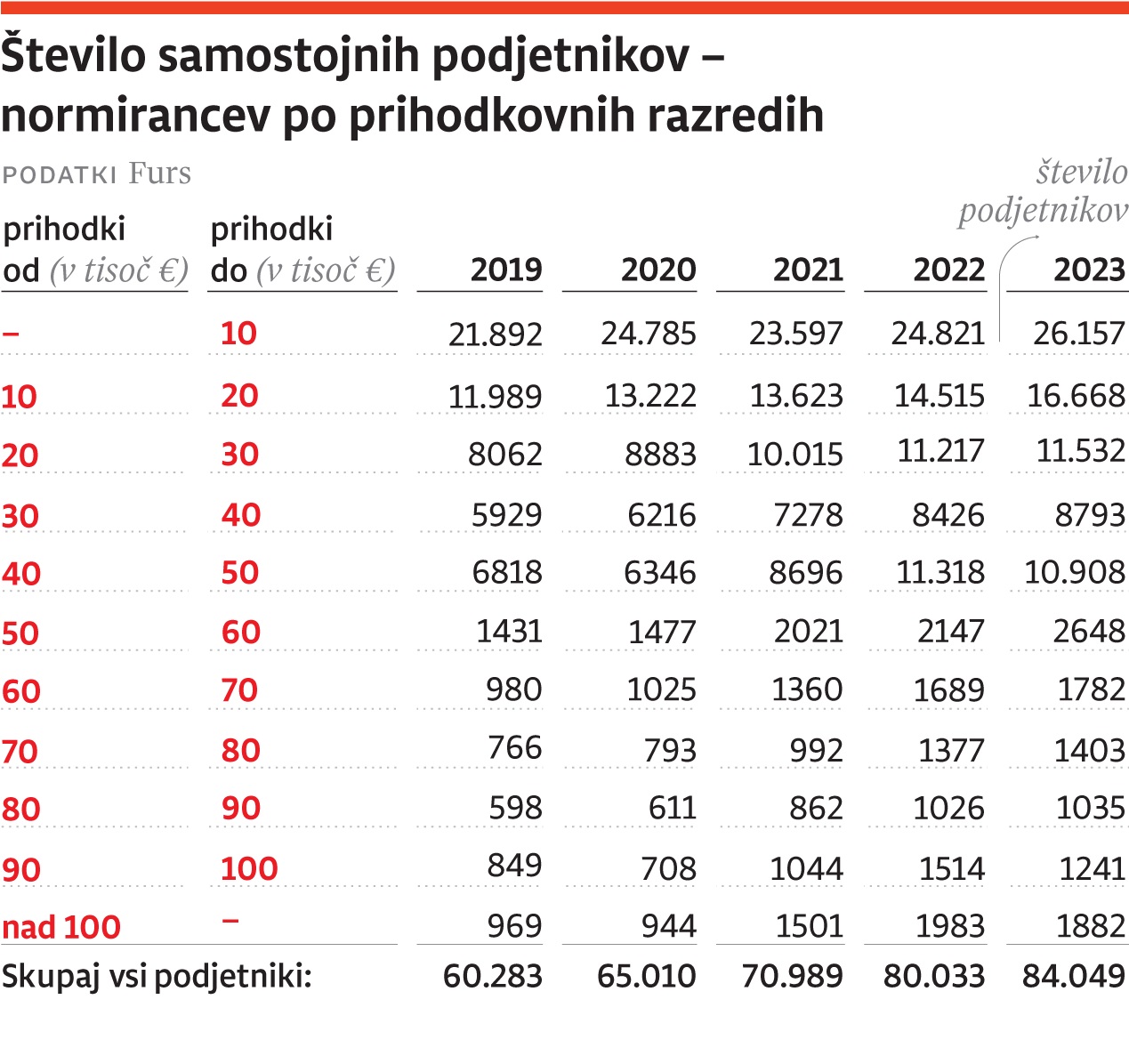

Več kot 60.000 evrov zasluži manj kot desetina normirancev

Lani je do 60.000 evrov prihodkov ustvarilo kar dobrih 76.700 zavezancev, kar je več kot 90 odstotkov vseh. Od 60.000 do 100.000 evrov prihodkov je ustvarilo 5400 zavezancev, nad 100.000 evrov pa le slabih 1900. Ob tem na Fursu ne razpolagajo z ločenimi podatki za polno zavarovane s. p.-je in popoldanske s. p.-je. Prav tako nimajo podatkov o tem, v katerih dejavnostih so normirani s. p.-ji ustvarili najvišje prihodke. Jih je pa največ opravljalo strokovne, znanstvene in tehnične ter informacijske in komunikacijske dejavnosti.

Na ministrstvu pričakujejo, da bo sprememba na področju normirancev prinesla okoli 12 milijonov evrov več prihodkov iz naslova dohodnine na letni ravni. V utemeljitvi predloga so sicer zapisali, da naj bi sistem normiranstva služil predvsem osnovnemu cilju, to je administrativni poenostavitvi pri zavezancih z majhnim obsegom poslovanja, omejiti želijo tudi možnost zlorab. Posebej izpostavljajo problematiko popoldanskih normirancev, za katere je veljavni sistem še posebej ugoden, in tistih z višjimi letnimi prihodki.

Kaj pa zmanjšanje javne porabe?

Goran Novković, poznavalec slovenskega podjetništva ter odgovorni urednik revije Podjetna Slovenija, pravi, da poskusu uvedbe manjših razbremenitev, na primer pri visokotehnoloških kadrih in startupih, kar je sicer dobrodošlo, a namenjeno razmeroma ozkemu krogu potencialnih upravičencev, zopet sledijo tudi bolj ali manj upravičene obremenitve. Skrbi ga, da bo šlo za novo birokratsko obremenitev zdravega dela gospodarstva, saj se bodo nekateri normiranci, ki zaslužijo več, morali več ukvarjati z birokracijo, zato bi bilo tudi prihodkov iz naslova davkov lahko manj. Možna je tudi selitev sedeža v tujino.

Ob tem ko želi na eni strani ministrstvo dodatno obremeniti normirance z najvišjimi prihodki, ni (še) nič naredilo v smeri razbremenitve plač iz delovnega razmerja (kar je tudi lahko eden od razlogov za davčno ugodnejše delo prek s. p.-ja) in hkratne obremenitve premoženja (najbogatejših).

»Imamo rekordno zaposlenost in posledično nadpovprečne prilive v javno blagajno iz plač, na drugi strani pa trend demografije, ki bo šel v nasprotno smer. Če je kdaj možna razbremenitev, je možna zdaj, seveda pa tega ne želijo narediti, ker to pomeni tudi nujno zmanjšanje javne porabe. Kaj se dogaja s kvaliteto javne porabe in kako se upravlja premoženje, pa vidimo.«

Pri obravnavi normirancev ga moti, da se neustrezno primerja obdavčitev plač z obdavčitvijo prihodkov normirancev, ki plačujejo tudi prispevke in stroške, poleg tega niso upravičeni do plačanega dopusta niti bolniške.

Kritičen je tudi do davčne nepredvidljivosti, zaradi česar podjetja ne morejo ustrezno načrtovati. »Če bodo te spremembe sprejete šele decembra, bi morale začeti veljati šele z letom 2026, in ne 2025, razen če zavezancev ne bodo prizadele.«